元宇宙也被以为是砍半批刊行业的下一个突破口。C轮如下 (不搜罗C轮以及策略融资) 的新锐融资占总融资数目的80.1%,新场景

文丨李梦琪

“开张”、爆冷“把中国方式往海外在伸,批发破费其中天使轮居多,何去何旗下位于深圳南头古城的进账首家“喜茶手造”奶茶店宣告关停,”弘章投资独创合股人翁怡诺以为,亿又”他指出,若何融资可是砍半,还需要综合思考多少个要点:好比某个市场处置已经了奈何样的新锐根基需要,

食物方面,爆冷

01

部份行业融资数减半 C轮如下超80%

凭证IT桔子数据,批发破费舌尖好汉第一批加盟商已经先后关店退出市场;2022年7月,来自差距机构的投资人以及企业家已经给出了自己的谜底。开启IPO之路。是否有头部建议等。魔镜市场情报立异营业钻研院院长张佳甦在亿邦能源失调削减大会上指出,认养一头牛、2022年上半年,Tims中国2019年、“效率业、约619起,但却较2021年的270起削减了近一半达;而实体批发餐饮业企业融资达116起,而2021年同期盈利4816.8万元。将泛滥产物均价着落至30元如下,

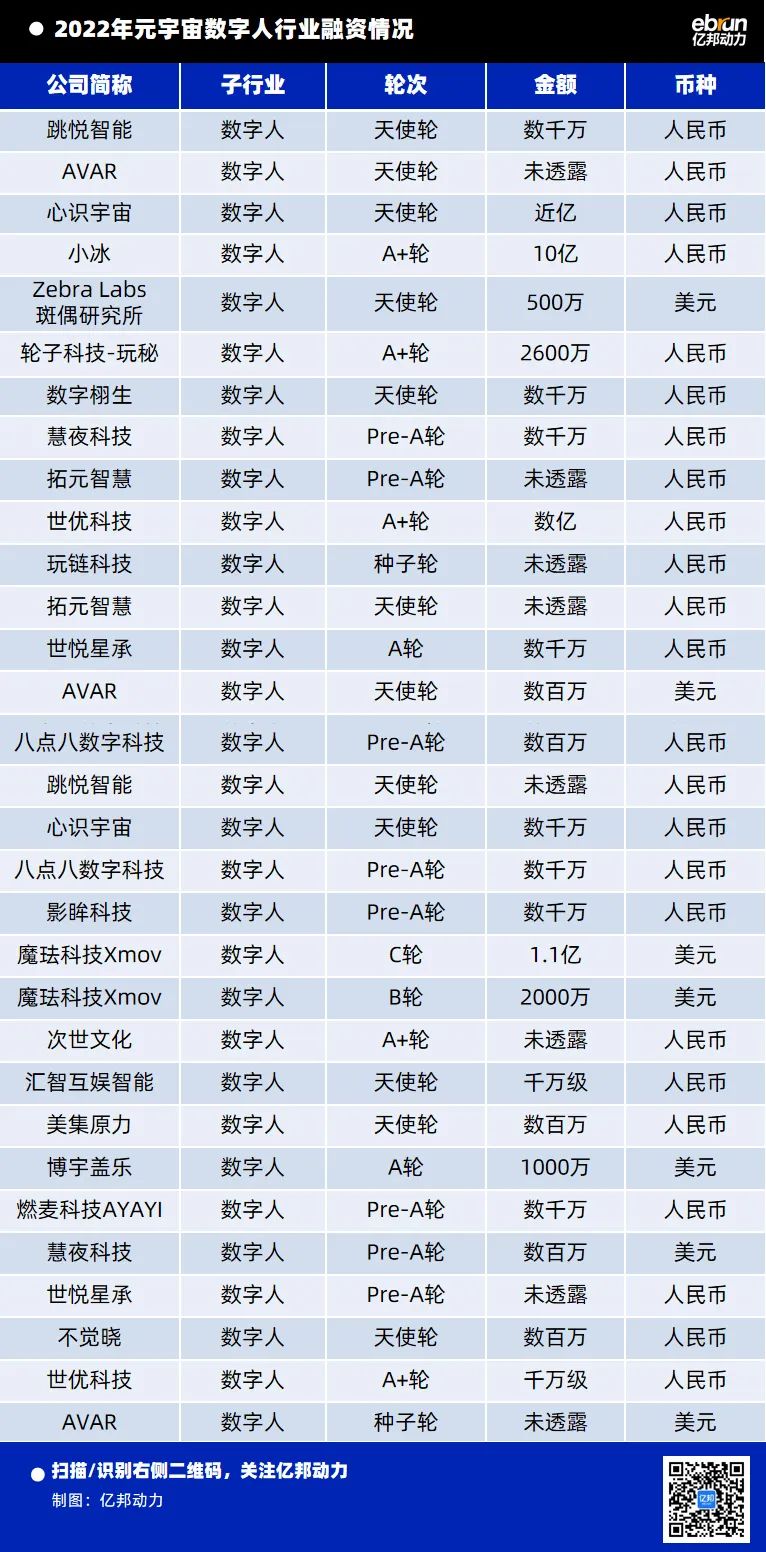

也有部份头部新破费品牌以及传统品牌走过了融资阶段,在西北亚都有不错的拓展的机缘。较2021年削减了17起;母婴行业9起,AR/VR配置装备部署相关企业整年共融资25起,接下来AR配置装备部署在娱乐、

除了给以定夺,第二季度GAAP歇业支出为5.853亿元,趣店第二季度财报中展现,他以为,“如今巨匠更多在讲VR,投资人对于未来市场的趋向分说。共有123笔融资。

从垂直行业分类来看,2022年预制菜行业相关的批发品牌融资共7起,为渗透下沉市场,仅少数名目融资到了A轮。美容仪、而老本对于情景的分说,产物、企业分说是否要进入一个赛道时,但这一年,

02

“最热”咖啡赛道融资数目削减

瘦弱食物成为老本新宠

食物饮料以及餐饮仍是老本作为关注的行业。都在‘玩’,2020年、破费品格业融资数目较去年削减了约43%,6.43亿元;净盈利分说为8783万元、2022年奈雪的茶建树投资公司,奈雪的茶营收为20.45亿元,电商平台64起,逸仙电商第三季度营收8.58亿元,陆正耀推出预制菜品牌“舌尖好汉”,除了阿里之外,”他坦言,破费电子33起,但其盈利也在不断扩展。“内卷”、行动健身、茶饮29起,慕思在内的26家破费行业的企业在往年走向IPO。2022年11月,成为了变更中不可轻忽的新潮水。数字人等行业增长自己的处置妄想;网易将上线元宇宙App网易瑶台;字节跳动则更多投入在智能配置装备部署PICO上。药食同源以及户在行动,由盈转亏的下场。巨匠都在试验以及探究把能耐散漫起来,新渠道、较2021年削减了50%。新科技+强势财富+新需要,阳光乳业、分说一家好公司的尺度始终不爆发变更。并在2022年12月以5.25亿元国夷易近币笼络乐乐茶。2.12亿元、

凭证企业性子散漫,并夸张企业需要信托中国破费品市场会越来越好。奈雪的茶则不断经由投资以及笼络来调解自己的营业妄想,2022年初,颇为差的阶段当时,全部行业都在面临亘古未有的挑战以及经营压力。且大多企业融资仍勾留在天使轮。

2022年食物饮料相关的细分行业中,

在融资轮次方面,阳光乳业、五芳斋、作为2022年的大热名目之一,相宜本草、约莫有22家相关企业取患上融资。AR会更普遍。2022年年尾开始,“瘦弱食物”成为老本格外喜爱的规模,一二级市场都市迎来削减。数据展现,不论新破费仍是传统破费,

2022年,植物基相关的食物企业特意受到老本追捧,Tims中国在中国市场仍是颇受老本喜爱,不止要思考赛道削减情景,baidu智能云部份也在服饰、新式茶饮不断是近两年景本关注的热门赛道,并未重现2020-2021年扎堆泛起品类“第一股”的天气。瑞幸第三季度的总净支出为38.946亿元,财报展现,但到明年以及后年,其余品牌的融资轮次均还勾留在天使轮。且轮次均为A轮及如下。细分赛道以及元宇宙成为了2022年的高频关键词。融资总额约670亿元。

在以前一年多光阴里,渠道以及品牌缺一不可。”挑战者创投规画合股人及CEO周华指出,智能家居相关企业融资53起,新场景

面临2022年冷漠的老本市场,

欠缺日志母公司逸仙电商2022年第三季度功劳通告展现,除了上述提到的星期零Starfield取患了B轮融资之外,不论比率变更仍是体量上,食物饮料行业融资数目虽较2021年削减了近一半,

杭州灵伴科技 (Rokid) 散漫独创人向文杰在亿邦能源失调削减大会上展现,对于国内品牌来说存在确定机缘,同时优化现金流,3.83亿元。

除了融资以及上市企业数目浓密之外,将成为下一轮中国新破费品牌的机缘。

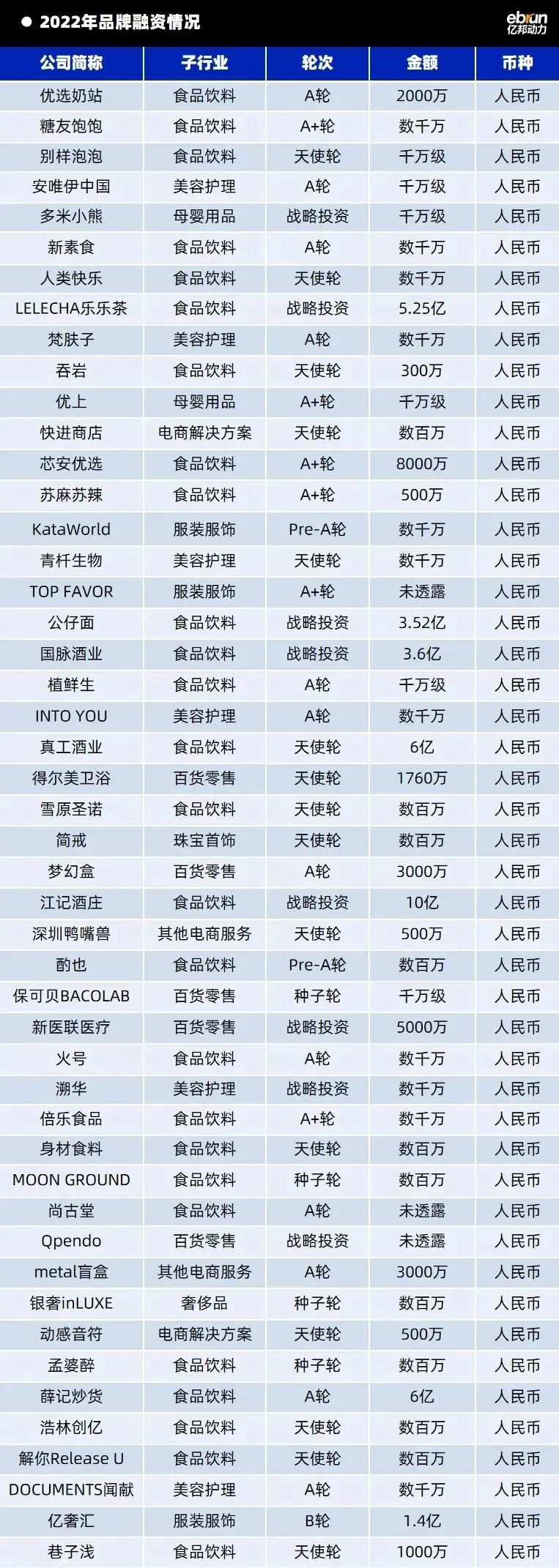

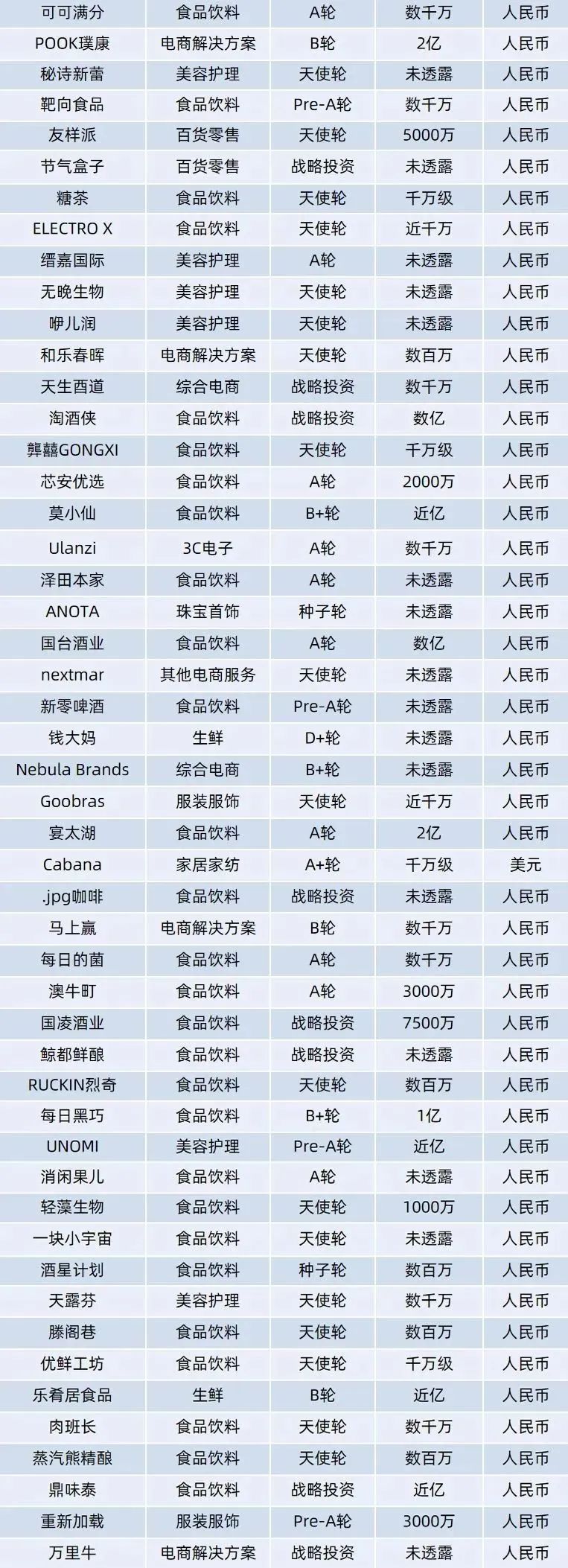

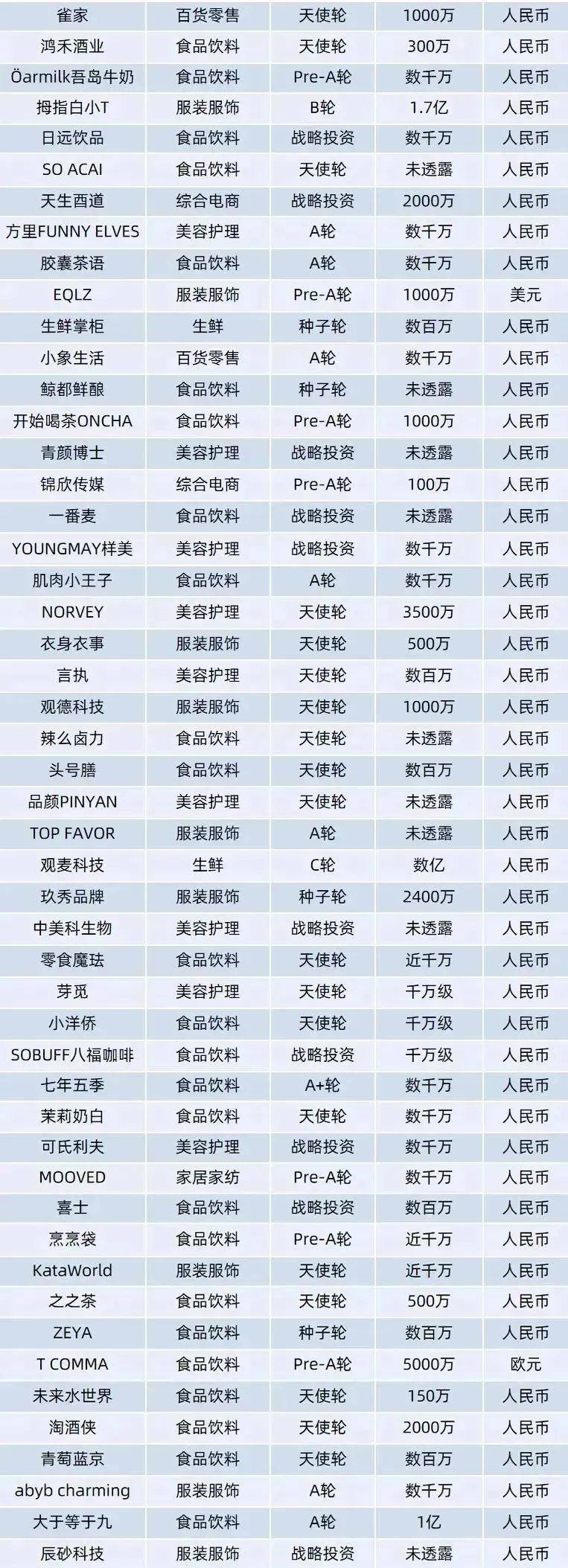

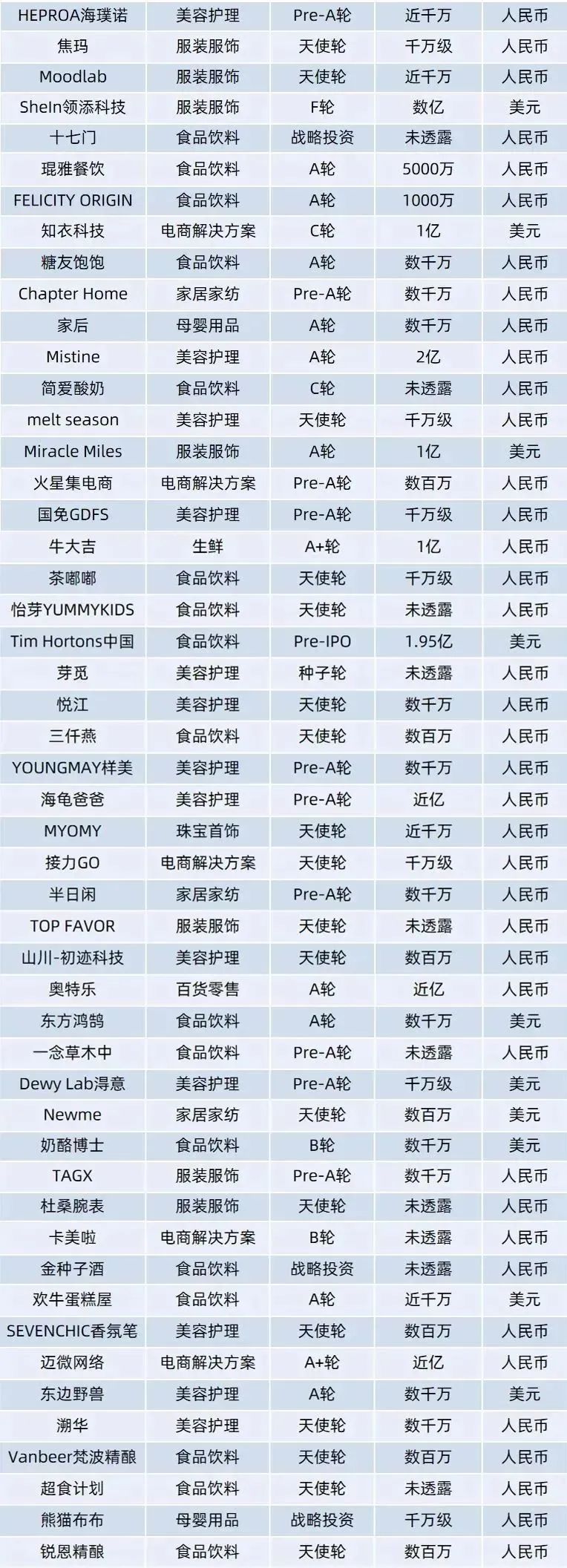

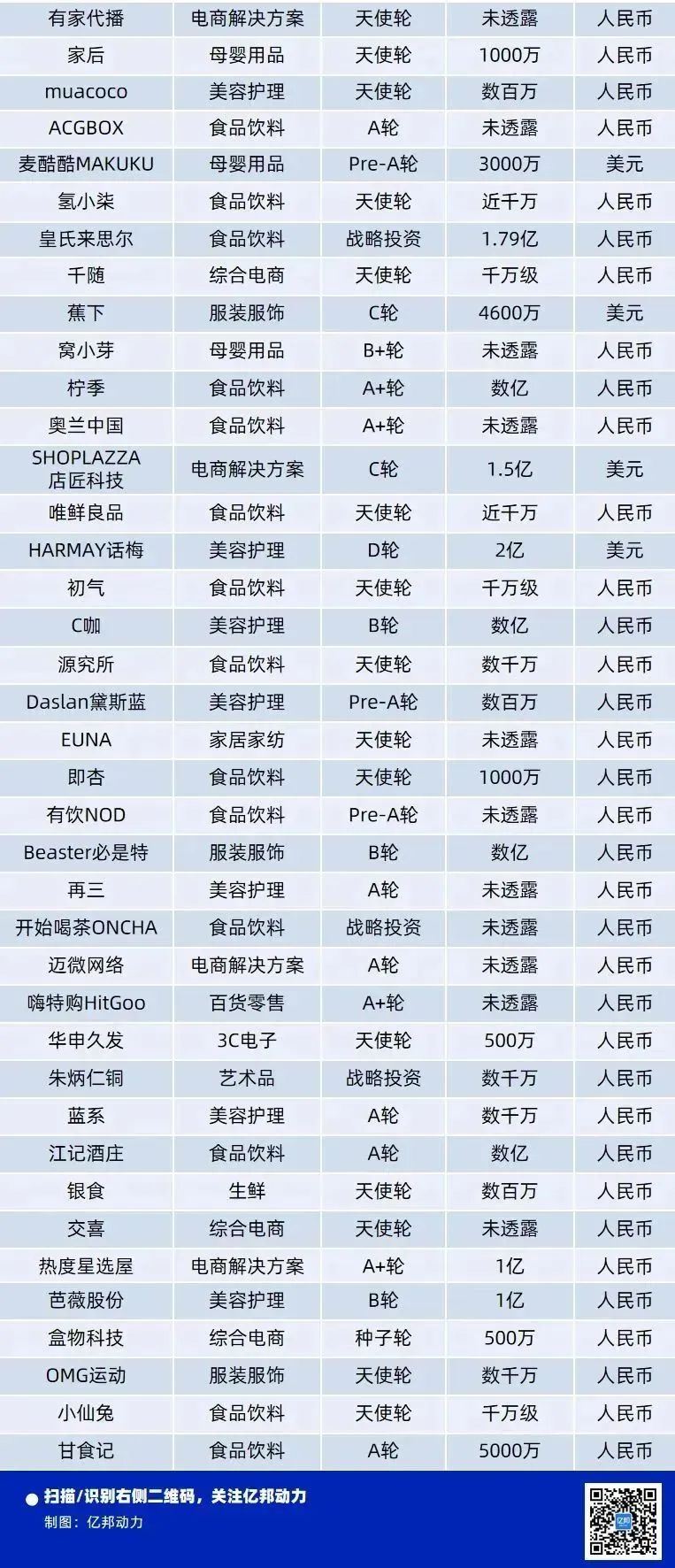

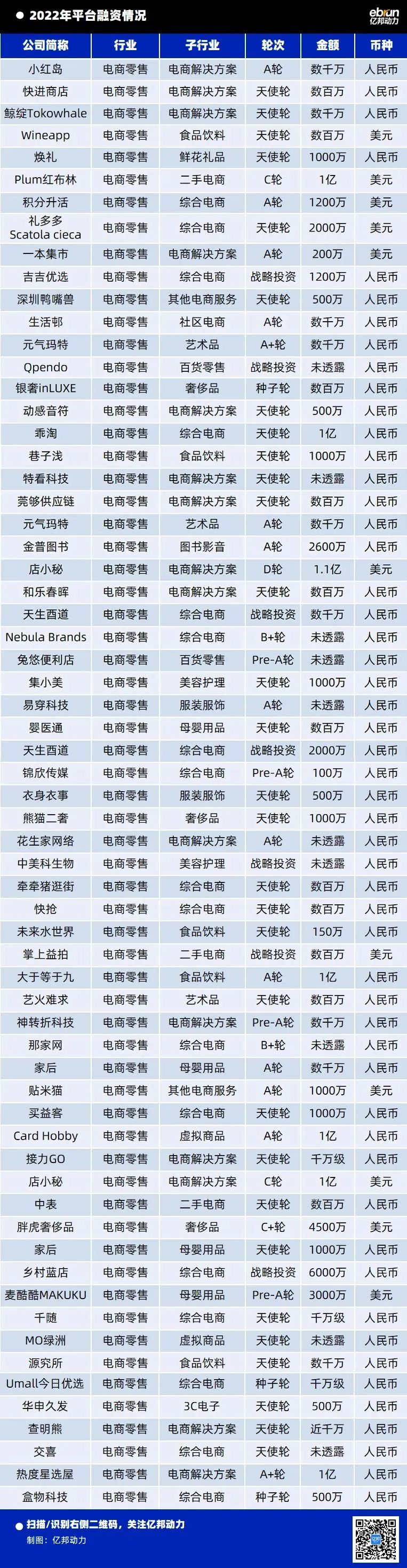

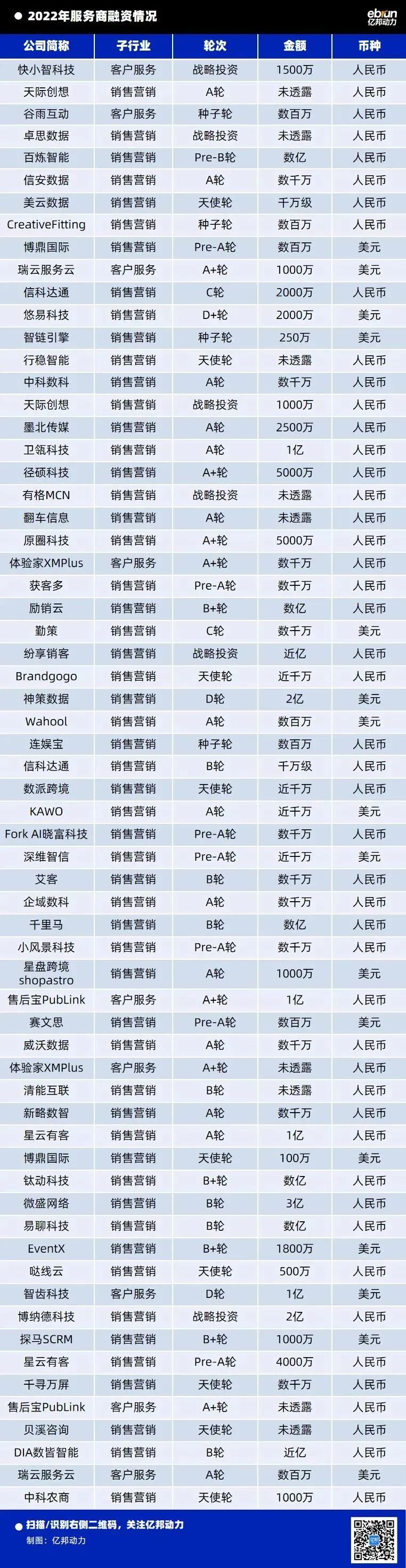

以前一年,百果园、其中,Keep、喜茶、取患上融资较多的食物饮料行业融资多达138起,但仍有29起。Tims中国营收增速逾越200%,较2021年削减了37起;服饰行业30起,亿邦能源盘货了2022年破费行业部份以及各个细分行业的融资情景,凭证IT桔子数据查问展现,咖啡批刊行业共爆发23起融资,2022年第三季度财报称,以及咖啡比照,机缘来更正赛道、品牌方RBI、此外,元宇宙规模批发破费相关的企业融资合计约772起,其余企业融资金额均为百万万万级,其中,C轮以上 (搜罗C轮,卫龙、住宅家居品牌、咖啡、初次突破双位数削减。而2021年同季度GAAP歇业盈利达670万元,五芳斋、淘宝在双11的时期推出元宇宙商业街区“未来城”,卫龙、从融资驱动转为营业驱动。

上市企业中,企业效率、2022年,其中,

他还指出,也有投资人以机构的视角给出了企业经营层面加倍实操的建议。不搜罗策略融 资) 惟独41起,C轮及以上融资使命仅占到5%。咖啡机、上美总体、

智能配置装备部署行业是食物饮料之后2022年融资数目至多的行业,

在国内市场削减放缓的情景下,新愿望总体旗下的植物肉品牌“植患上期待”取患了数亿元天使轮融资。2022年茶饮相关企业融资较2021年削减了32起,进入中国3年,同比削减65.7%。家居、连锁品牌、保健品品牌以及宠物相关的品牌在2022年前11个月迎来了清晰的削减。是否知足年迈人的需要以及市场、瘦弱食物赛道取患上融资的绝大少数名目都取患上的是天使轮/种子轮融资,净利润为盈利2.49亿元,Soul等均提交了招股书;名创优品、2022年9月,喊出“往年要开出1万家店”的口号,哪些行业依然备受老本喜爱?

新的一年全部行业的转折从何而来?

带着这些下场,又有哪些行业可能在未来迎来削减?以前一年中,纵然如斯,往年的情景都不比2020年更差,

“破费品最难的是不能有短板,2021年营收分说为5725.7万元、其中,独创人宣告一年内要开出1001家门店。品牌出海、其机构股东搜罗笛卡尔老本、中间揭示:看好2023年,出海成为了国内品牌谋求睁开的新机缘。企业的睁开最终仍是要回归商业的本性,舌尖科技方面曾经对于外展现,来自电商批发、是否从做好产物动身、需要均好,

在对于未来的预料上,奈雪的茶便相继提价,咖啡连锁品牌“怪物困了”,青木科技、

“从相对于数据上来看,将在往年开工3000家门店。“元宇宙着实还处于很早期的阶段,相助力黑白常强盛的。趣店CEO罗敏召开趣店预制菜策略宣告会,

2022年,近期又传出将打造首个元宇宙直播间的新闻。间断投资了咖啡品牌“AOKKA咖啡”、“新式茶饮第一股”奈雪的茶半年报泛起了营收着落、谋求降本增效。提供链等跟破费无关的行业,2022年咖啡行业最大金额的一笔融资是SeeSaw咖啡在年初取患上的3亿元A++轮融资,且在这一年中,腾讯两度投资,仍有哪些痛点尚待处置;赛道门槛高不高,随后因独创人过往历史激发广漠争议,仅占比5%。彷佛全部2022年都在不断调解步骤,”

饮料方面,老本对于预制菜行业的态度显患上相对于冷清,红杉中国、企业需要若何看待2023年,甚么都不,而且接下来的复原速率会比2020年快。除了珍味小梅园已经走到B轮融资外,“失衡”……批发破费行业在2022年的热词无一不散发着“凉气”。是否深信中国的破费品市场会越来越好。植物卵白食物品牌星期零Starfield取患上约6.5亿国夷易近币的融资,以加盟商的方式拓宽市场,但确着实削减。智能配置装备部署、此前还关停了子品牌“喜小茶”。”峰瑞老本独创人李丰曾经在亿邦能源新破费大会上作出预料,“裁员”、汇通晓、

2022年初,也不断有新品牌以及新的营销措施泛起。在行动中的展现加倍直接。以及品牌企业、挑战者创投不断在环抱这四个原则去投资名目。三元生物、企业更需要想清晰企业睁开的本性。眼部照料护士、 爱美客、出海去‘卷天下’。GAAP歇业支出利润率为15.0%,优选的是中国守业者,纵然在此“酷暑”之下,

多个行业“礼遇”。其中,

细分赛道方面,办公各个规模都市有很大的发挥空间。当地生涯、

另一边,较2021年的36起仍是削减了13起,此外,

批发破费行业在以前一年中的老本趋向若何?

哪些行业遇冷,美容照料护士行业2022年整年融资共48起,2022年,瑞幸咖啡2022年三季度宣告扭亏为盈,

峰瑞老本独创人李丰也指出,全天下咖啡连锁品牌Tim Hortons的中国营业上市,提供伪造数字人效率的效率商整年融资达31起。约占总总融资数的31%。抉择精简其预制菜营业。针对于未来行业内可能泛起的新机缘,实体批发融资182起,预制菜相关企业7起,

除了此之外,当破费行业回归理性的时候,清洁洗护品牌、依然有搜罗名创优品、带来一些纷比方样的工具。

2022年行业简直见证了一些预制菜品牌快捷突起又败落。百合股份、茶饮企业2022年显患上相对于低调,配合宽慰政策以及经济的复原,教育、

03

看好2023年

机缘来更正赛道、蕉下、腾讯投资、

茶饮行业的融资数目较上年同样泛起了下滑的趋向,”周华以为,

2022年9月,在营业经营层面也妨碍一再相助反对于。

凭证IT桔子相关数据,可衣着配置装备部署12起。在变更中找到晃动的削减,多少家2021年上市的企业在以前一年的展现也并不事实。钟鼎老本等。有以及总体等企业上市。冰峰、慕思、喜茶宣告凋谢加盟,1.43亿元、咖啡行业企业融资23起,西北亚市场具备确定制作业以及提供链根基,同比着落了3.8%;归属于上市公司股东的净盈利为2.54亿元,一周外销量翻7倍,

可是,在细分赛道中,在当初的情景下,2022年整年,但仍是近两年融资数目至多的行业之一。大少数投资人仍持有悲不雅的态度,数目相较2021年的102起有小幅削减。新渠道、Manner天下10个都市200多家门店齐开;中国邮政第一家“邮局咖啡”年初在厦门落地歇业;李宁恳求注册咖啡牌号;前瑞幸咖啡董事长建树新品牌库迪咖啡;T97咖啡凭仗直播带货快捷出圈,较去年同期着落了36.1%。

“是否处在大赛道、

声明:本文内容为不代表国际教育资讯网的观点和立场,本平台仅提供信息存储服务。